|

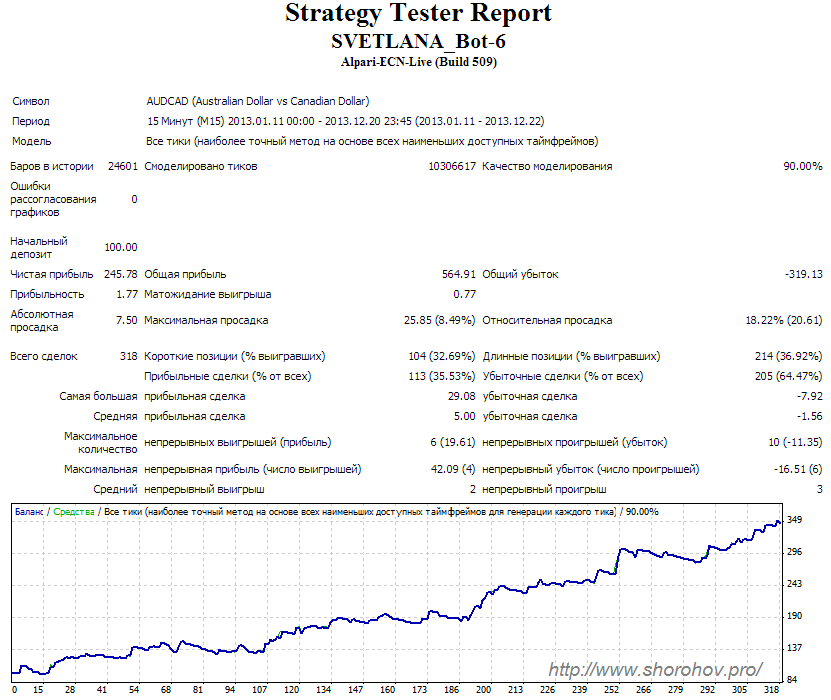

Чистая прибыль (Net Profit).

Общая прибыль минус общий убыток.

Не самый важный параметр, хотя по началу многие уделяют ему основное внимание. Важен с точки зрения того, чтобы оценить, а стоит ли вообще иметь дело с такой системой. Единственное, что можно сказать о том, каким должен быль этот показатель, это то, что он должен быть существенным, из расчёта хотя бы 20 пунктов в месяц.

Этот параметр также может потребоваться при оценке постоптимизационной эффективности торговой системы, так называемой форвардной эффективности (WFE). Она определяется как отношение среднегодовой форвардной прибыли к среднегодовой прибыли, полученной в процессе оптимизации. Оценка WFE является одним из способов определения момента прекращения использования торговой системы.

Прибыльность (Profit Factor).

Отношение общей прибыли к общему убытку.

Один из основных параметров, поскольку косвенно характеризует устойчивость системы. В хороших системах он, обычно, не менее 2. В принципе можно допускать и меньшие значения, но при этом нужно внимательно следить за другими параметрами характеризующими устойчивость, в частности % прибыльных сделок и просадкой. В пипсовочных торговых системах и вообще в системах, торгующих без стопов этот параметр для оценки лучше не применять, поскольку в случае удачного "пересиживания" просадок на тестовом периоде его значения могут достигать астрономических величин.

Всего сделок или количество торгов на тестовой выборке (Number of Trades in the Test Sample).

Важный параметр, поскольку характеризует достоверность результатов теста. Чем больше сделок делает торговая система при сохранении на высоком уровне остальных показателей, например профит-фактора или чистой прибыли, тем лучше. При этом количество сделок необходимо соотносить с длиной периода тестирования и типом торговой системы. Если это консервативная торговля, то система может делать 300-400 сделок за 8 лет и это нормально. Если это пипсовка, усреднение или мартингейл с сеткой ордеров, то это количество сделок система может делать за месяц.

Самая большая прибыльная и самая большая убыточная сделки (Largest Winning and Largest Losing Trade).

Параметр, по большей мере, справочный, но есть одно правило, которое необходимо учитывать в тестировании. Несколько очень крупных сделок (флуктуаций) могут исказить результаты тестирования. В некоторых литературных источниках рекомендуют вообще исключать их из оценки системы. Следите, чтобы этот параметр не был соразмерен с чистой прибылью системы.

Максимальное количество непрерывных выигрышей и проигрышей (Maximum Consecutive Winners and Losers).

Количество непрерывных проигрышей можно отслеживать с целью определения потенциальной устойчивости, совместно с просадкой. Вы можете оценивать непрерывные серии убыточных сделок в реальной торговле и сопоставлять их с результатами теста. Если, например, история системы демонстрировала шесть убыточных сделок подряд, то тогда при превышении этого количества убыточных сделок в реальности, мы прекращаем работать по системе.

Максимальная просадка (Maximum Drawdown).

Размер максимального снижения депозита до начала восстановления.

Может измеряться как в абсолютном исчислении, так и в % депозита. Один из основных параметров, поскольку напрямую характеризует устойчивость системы и даёт представлении о примерном возможном провале депозита в реальной торговле. Для внутридневных торговых систем форекс приемлемое значение максимальной просадки не должно превышать 300…400 пунктов. Большее значение просадки свидетельствует о нестабильности системы. Если вы добились меньшего значения- хорошо, но необходимо убедиться в том, что это значение не является подгонкой.

Фактор восстановления (Restoration Factor, RF).

Отношение величины чистой прибыли к величине максимальной просадки. Характеризует устойчивость системы. Считается, что значение RF должно быть не менее 3. Без привязки к периоду тестирования малоинформативен. Например система, дающая за 5 лет 15 000 пунктов прибыли и просадку 3000 пунктов (год непрерывного убытка) на этом периоде будет считаться нормальной, при этом мало кто рискнёт торговать по такой системе.

Процент выигрышей (Percent Winners).

Процентная доля выигрышей в общем количестве сделок.

Важный параметр, хотя сам по себе ничего не значит без привязки к матожиданию выигрыша или отношению среднего выигрыша к среднему проигрышу. В пипсовочных системах процент выигрышей приближается к 99%, однако это отнюдь не является гарантией прибыльности системы, поскольку матожидение выигрыша около 1 пункта, в то время как средний проигрыш- десятки пунктов. Важное замечание: тестер, интегрированный в торговую платформу MetaNrader 4 сделки с нулевой прибылью считает выигрышными. Это для тех кто в своих системах использует трал до безубытка.

Матожидание выигрыша (Average Win).

Среднее значение сделки по ансамблю всех исходов торгов, включая и прибыльные и убыточные. Значение этого параметра сильно зависит от того насколько часто совершаются сделки т.е. насколько агрессивно торгует система: часто но по чуть-чуть или редко, но по-многу. При этом его надо соотносить с процентом выигранных сделок. Чтобы чувствовать себя спокойно, значение этого параметра должно быть не менее 10 пунктов. Пипсовочные торговые системы форекс или системы сверхкраткосрочного скальпинга (например системы ночной торговли) имеют матожидание выигрыша 3-5 пунктов. Тесты и показатели реальной торговли таких систем очень сильно зависят от спрэда, поэтому не следует использовать их на тех инструментах, спрэд по которым превышает эти значения.

Отношение среднего выигрыша к среднему проигрышу (Ratio of Average Win to Average Loss).

Важный параметр, поскольку характеризует устойчивость системы форекс, но оценивать его надо совместно с процентом выигрышей.

Вероятность провала (Probability of Ruin-POR).

Интегральный параметр, характеризующий устойчивость системы. POR дает выраженную в процентах вероятность того, что баланс счета будет опускаться до определенной точки прежде, чем подниматься до определенной более высокой точки. В вычисление включены следующие величины: процент выигрышей, отношение среднего выигрыша к среднему проигрышу, начальный баланс счета, уровень, на котором можно сказать, что счет провалился, и уровень, на котором можно сказать, что состояние счета успешное.

Важно отдавать себе отчет в том, что в реальной торговле (в форвард-тэсте) все параметры системы будут претерпевать деградацию. Поэтому система должна иметь «запас прочности» по каждому параметру. Подробнее об этом можно узнать в разделе |